让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:北京象王科技有限公司 > 服务项目 >

卓创资讯:从季节性波动王法看2024年阔叶浆价钱变化

发布日期:2024-12-14 13:02 点击次数:141

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

卓创资讯纸浆市集高档分析师常俊婷

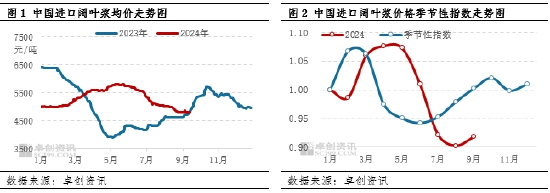

【导语】2024年于今,入口阔叶浆价钱季节性特征并不较着。2024年入口阔叶浆价钱冲高回落,阶段性脱离基本面运行。四季度入口阔叶浆价钱在供应宽松预期、下贱原纸行业毛利率改善欠佳的压力之下,价钱呈颠簸下滑态势,但在需求端增量预期及资本端、心态端的不笃定性影响下,展望跌幅相对有限。

2024年入口阔叶浆价钱季节性特征璷黫

入口阔叶浆下贱用途较为粗莽,是文化纸、白卡纸、糊口纸等的主要原料,由于下贱刚性需求及传统节日带动需求情况存在,因此阔叶浆价钱波动具有一定季节性波动王法。从季节性来看,一般1-3月及7-10月入口阔叶浆呈现季节性飞腾走势,其余月份呈现下落走势。2024年1-9月来看,阔叶浆价钱仅有3月、6月、9月与往年季节性走势保捏一致,其余月份价钱运行与季节性走势出现偏离。2024年1-9月入口阔叶浆价钱合座呈现冲高回落走势,松手9月13日,中国入口阔叶浆均价为5035.21元/吨,同比飞腾8.19%。

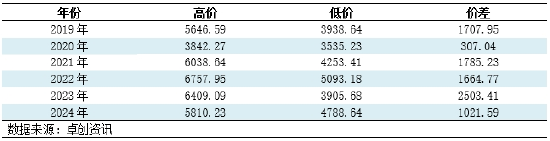

从价钱波动的幅度上来看,2024年1-9月阔叶浆价钱季节性波动幅度与往年比较略有收窄为主。主要原因为,2024年入口阔叶浆价钱已处于历史五年的高位水平,下贱纸厂盈利承压,负担浆价下移,但由于阔叶浆行业集会度高、前期外盘接连提涨导致到货资本高企及下贱阶段性补库需求要素撑捏下,价钱治疗幅度有限。据卓创资讯监测数据败露,截止至9月13日,2024年1-9月入口阔叶浆上下价差为1021.59元,较2023年同期收窄1481.82元/吨,较2022年同期收窄643.18元/吨,较2021年同期收窄763.64元/吨,较2019年同期收窄686.36元/吨;仅较2020年放大714.55元/吨。

表1 2019-2024年1-9月入口阔叶浆上下价差表

单元:元/吨

突发要素及下贱低毛利率影响浆价走势,供需未能引颈阔叶浆价钱围绕季节性王法运行

2024年1-9月入口阔叶浆均价涨跌参半,由于扰动要素、突发要素较多,导致浆价阶段性脱离基本面运行,出现背离季节性王法的情况。

从浆市供需来看,不错分为以下几个阶段:

第一阶段:1-3月市集供应增量恰当,需求2月环比下滑供需双减,交投放缓,价钱承压运行。2月市集受到节日要素影响,纸厂停机考验增多,需求平缓,价钱下滑至低位运行。

第二阶段:4-7月市集供需双降,供应降幅渐渐扩大,需求跌幅收窄后窄幅放大,价钱在4-5月逆季节性运行,6月追溯季节性运行王法,7月逆季节性王法运行。

第三阶段:8-9月市集供应下降,需求增量后窄幅下降,价钱陆续季节性王法运行。

从价钱运行的情况来看,2-5月市集价钱上行幅度较大。春节之后,入口阔叶浆外盘开启上行通谈、类似关系浆种供应端突发罢工带动上海期货往来所纸浆期货主力合约价钱飞腾,阔叶浆现货市集价钱接连飞腾。5月下旬-9月中上旬市集价钱插独揽行阶段。由于前期入口木浆外盘的接连飞腾导致下贱原纸行业盈利承压,下贱关于高价原料秉承武艺裁减,进而负担浆价下降。

总而言之,1-9月来看,浆市受供需影响细微,遍实时辰段背离季节性王法运行。上半年主要受外洋供应端国度贯串出现罢工、爆炸等突发要素,类似巴西阔叶浆新产能投产展期一个季度及产物金融属性影响较着,5月下旬到9月中上旬,下贱原纸行业低毛利率进取负担浆价走势。

四季度入口阔叶浆价钱走势有望陆续季节性王法运行

往年来看,入口阔叶浆价钱波动具有一定的季节性特征,一般情况一三季度走强、二四季度转弱。聚拢入口阔叶浆市集价钱的变化情况,以及国内经济建树进度,展望本年四季度入口阔叶浆市集价钱有望追溯季节性波动王法,价钱存下滑预期,主要驱动要素包括以下几方面:

从需求角度看,四季度为造纸行业传统旺季向淡季滚动阶段,10月为次年出书社及教辅课本招标、电商节开启,原纸企业存提产预期,类似原纸新增产能的接踵放量,进而利于增多浆市花消量,减缓浆价下滑速率;11月步入造纸行业传统淡季,虽企业运行接踵领受春节前白卡纸订单,但从刻下卡纸自己竞争情况来看,展望对浆市需求孝顺有限,展望11-12月浆市需求量存窄幅下滑预期,浆价承压运行。四季度展望总需求量同比增多6.56%,对入口阔叶浆价钱具有飞腾驱动,但四季度下贱原纸行业低毛利率扼制业者原料采买积极性,负担浆价低位运行。

从供应角度看,四季度供应量的增长主要来自于国产浆新产能的放量,入口量增多有限。由于三季度福建联盛、广西北海玖龙、广西仙鹤新产能的在四季度的渐渐爬坡及放量,展望国产浆产量保管增长态势。入口量方面,8月外盘下贱普通接单,9-10月外盘暂不生动,若外盘不成灵验让利,则会影响入口量增长,但需关心巴西新产能到货对入口量的影响。展望四季度供应量同比增多2.05%,类似国产浆廉价竞争市集份额,不利于浆价褂讪。

从资本角度看,8月阔叶浆外盘下滑让利,对现货市集底部价钱存有撑捏;通过国内11-12月供需情况来看,9-10月外盘存先稳后降预期,资本端对市集价钱撑捏力度平缓,或负担现货市集浆价褂讪。

从心态角度来看,上海期货往来所走势存在不笃定性,业者预期相反,同期供应端不笃定性带来的外盘价钱变动亦会影响浆价走势。

综上,展望四季度入口阔叶浆现货市集价钱在国内供应增量、下贱原纸行业低毛利率带来的压力下,呈颠簸下行态势,但在需求端增量预期及资本端、心态端的不笃定性影响下,展望跌幅相对有限。

以上仅为刻下基本面数据分析,市集变化还需关心纸厂原料资本优化、采购节拍、浆纸一体化实质开释情况、突发要素、浆市供应变动、产物金融属性、行业集会度及心态靠近市集的影响。

新浪息争大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民